小九体育在线直播官网 江苏展芯冲A: 军工芯片高毛利却为“纸面高贵”, 15项中枢手艺未迭代

5月14日,江苏展芯半导体手艺股份有限公司(以下简称“江苏展芯”)将罗致深交所创业板上市委审议。这家毛利率终年看护在80%以上的军工模拟芯片企业,行至成本市集的门口。

银莕财经详确到,江苏展芯头顶“国度级专精特新小巨东说念主”光环,专注于高可靠模拟芯片及微模块居品,时常运用于机载、弹载、舰载等国防装备平台,报告期内已向杰出1600家客户供货,客户涵盖中国电科、航空工业、航天科工等各雄师工集团。

但光环之下,也有谜团待解。2024年,江苏展芯净利润同比大降46.74%,2025年,净利润又以139.23%的增幅强势反弹,功绩波动如“过山车”。同期,公司声称的15项中枢手艺“均未有过迭代”,关联方宏达电子(300726.SZ)在IPO前夜大幅裁汰交往额,超六成收入依赖前五雄师工集团客户。

01

功绩“过山车”:2024年净利润腰斩,2025年翻倍增长

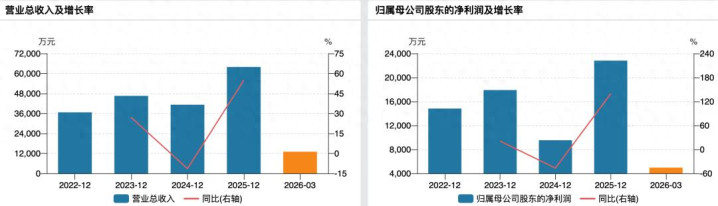

手脚一家主打“国产替代”、“自主可控”叙事逻辑的半导体公司,江苏展芯本年来在收入端态状了一条进取滋长的弧线。报告期内(2023年至2025年),公司营业收入划分为4.66亿元、4.13亿元、6.39亿元,2024年同比下滑11.41%,2025年反弹增长54.92%。

(江苏展芯功绩变动情况)

对此,江苏展芯证明注解称,2024年功绩下滑主要系下搭客户表情进程颐养导致委派延长,部分客户因要点型号表情验收节点颐养、里面预算实验经由延长,将采购权谋延后。而2025年需求节律规复正常、前期延后订单聚拢委派,以及部分新式兵器装备型号完成定型并进入批量列装阶段,带动采购需求大幅增长。

比拟收入,其净利润波动则要蛮横不少。报告期内,归母净利润划分为1.79亿元、0.95亿元、2.28亿元,2024年同比骤降46.74%,2025年又暴增139.23%。公司默示,净利润波动幅度宏大于营收,主要归因于毛利率下滑和研发用度激增。

银莕财经翻阅招股书发现,2023年、2024年,江苏展芯的空洞毛利率划分为82.39%、75.12%,公司称,主要系下搭客户“降价压力”传导所致。值得一提的是,同业业可比公司臻镭科技(688270.SH)、振华征象(688439.SH)、成都华微(688709.SH)同期毛利率平均降幅均远低于江苏展芯的7.27个百分点。

而到了2025年及2026年第一季度,江苏展芯的空洞毛利率又回升至80.81%、82.61%。这一数字又显耀高于同业。臻镭科技、振华征象、成都华微、铖昌科技(001270.SZ)2025年平均毛利率约为70%,江苏展芯跳动约10个百分点。

此外,2024年,公司研发用度从6641.12万元增至9122.48万元,都备额增多2481万元,增幅高达37.36%。到了2025年,营业收入大增54.92%时,研发用度仅增至1.10亿元,增幅收窄至20.09%,研发用度率从22.11%回落至17.14%。这种“低谷期猛投研发、高增经久放缓过问”的节律,在逻辑上颇为反常。

02

开云体育中国官方网站多主力居品单价下滑,15项手艺“未迭代”

江苏展芯的功绩波动,并非单纯的市集周期所致,其居品订价权与产销数据,相似揭示了深层问题。

价钱抓续承压,居品“越卖越低廉”。报告期内,公司主力居品集成电路的平均单价划分为316.17元/颗、287.99元/颗、265.62元/颗,总体呈下落态势,三年累计降幅约16%;微模块居品均价则从433.66元/颗降至395.87元/颗。与之变成对照的是,同业业的振华征象同期电源处理器居品均价基本看护在476元/颗傍边的相对高位。

上述价钱降势也引起了监管问询,公司在回应审核问询函时承认,在军方“高质料、高效益、高速率、低成本”的发展导向下,下流整机单元成本管控压力抓续进取游传导,公司部分红熟居品靠近价钱下落压力。

与价钱抓续走低变成对比的是销量的增长。报告期内,公司集成电路销量从85.64万颗增至131.78万颗,增幅杰出50%,“以价换量”有所生效。但产销率却剧烈波动,报告期内划分为81.90%、115.08%、86.51%。2024年在行业低谷期产销率相当冲高至115.08%,远超正常水平,或与公司聚拢处理前期库存揣测;2025年行业回暖、收入大增54.92%之际,产销率反而骤降至86.51%,其声称的“手艺起始”在市集波动时并未发达为订单粘性的加强。

此外,江苏展芯在招股书屡次强调“手艺起始”,称自建树以来便聚焦军工电源处理芯片领域,累计取得51项授权发明专利。不外深交方位首轮问询便说起:“驱散报告期末,刊行东说念主15项中枢手艺均未有过迭代”。公司回应称,“未迭代”是指不存在由于市集环境变化、手艺变革而被其他手艺替代、被淘汰的情形,即“无替代”而非手艺上毫无纠正。

值得详确的是,江苏展芯“无迭代”的同期,同业却在“抓续迭代”。振华征象在2025年年报中明确败露:“在放大器标的兑现了中枢手艺的迭代草率和高性能居品矩阵的丰富完善”,兑现了“多款居品系列化拓展”;臻镭科技则在年报中败露了“新研并迭代了多个可量产系列居品”,并抓续拓展卫星等新兴运用领域。

03

军工“纯度”100%,订单“小而散”

江苏展芯是一家100%“军工血缘”的公司。

报告期内,公司一齐营业收入均来自军工领域,客户清一色为国有军工集团下属科研院所及配套企业。公司尚未进入民品市集,工业适度、汽车电子、轨说念交通等领域的拓展均处于研发或送样考证阶段,未变成褂讪收入。

按公司预测,2025至2026年民品收入占比不杰出10%,而从送样考证到交易化落地,通常还需1至2年的认证周期。

在供应端,江苏展芯弃取典型的Fabless筹画模式,晶圆制造和封装测试均委外完成。这种轻钞票模式赋予了公司天真性,也带来了供应商高度聚拢的结构性特征。报告期内,公司前五大供应商采购占比划分为67.30%、73.89%、73.03%,小九体育经久看护在七成傍边的高位。其中,第一大晶圆供应商采购占比划分为92.22%、72.16%、87.89%,第一大封装供应商矽迈微的采购占比划分为93.89%、93.67%、92.08%,经久保抓在90%以上的极高水平。

由于军工属性,江苏展芯的年出货量仅百万颗级别,无法与花费级芯片企业动辄数十亿颗的采购领域同日而论。公司在招股书中坦言:“在行业需求更生的阶段,晶圆厂通常倾向于将产能优先用于宽阔量流片的客户。”为确保供应链褂讪,公司只可通过加大备货量来相易产能保险,这径直导致公司晶圆采购量远超骨子耗用量。报告期内累计采购晶圆4269片,而坐褥投片仅1407.84片,差额近三倍。

从需求端看,军工电子具有经久笃定性。国防开销抓续增长,2025年军费预算达17846.65亿元,装备费占比超40%。招股书败露,报告期内公司已向杰出1600家客户供货,2025年昔时兑现收入的客户数目达1114家。由于兵器装备需求分散、型号繁密,公司手脚元器件层级供应商,自然需要秘籍数目雄伟、漫衍时常的客户群体,因此在上游元器件步骤,军工行业存在“小批量、多品种”特征。

报告期内,江苏展芯的平均客户收入划分为55.45万元/家、41.05万元/家、57.38万元/家。值得一提的是,2025年的平均客户收入回升主要收成于行业需求聚拢开释带来的大订单增长,而非“小散”订单的当然增长。招股书败露,“500只以上”订单收入从2024年的1.65亿元增至2025年的3.10亿元,增幅高达87.88%。

而为了看护客户数目的增长,江苏展芯的销售用度率划分为9.23%、10.75%、7.83%,经久高于同业业可比公司平均值(4.32%、4.81%、4.57%)约5个百分点。

军工客户的付款特征,是这把“双刃剑”的另一面。军工集团下属单元的付款需着力严格的预算处理和国库聚拢支付轨制,里面审批步骤多、周期长。骨子回款周期常常延长至6至12个月,部分科研院所致使杰出12个月。

招股书败露,2025年末,江苏展芯应收账款账面价值6.03亿元,应收单子账面价值2.29亿元,两者共计超8.3亿元,占昔时营业收入约130%。这意味着,公司当期兑现的收入中,有独特比例尚未周折为现款流入,而所以应收款项的体式挂在账上。

报告期内,公司筹画活动现款流量净额划分为-5810.09万元、9619.81万元、231.94万元,与同期净利润17903.42万元、9535.43万元、22811.62万元之间存在着巨大界限。2023年和2025年,公司账面盈利丰厚,但筹画性现款流却几近衰败。钱是“赚”到了,却莫得“收”回归。

04

宏达电子既是鼓舞又是客户,“中转”销售曾孝敬37%营收

除了对军工的依赖外,江苏展芯与关联方宏达电子的干系也颇为缜密。

招股书裸露,宏达电子通过一芯一亿转折抓有江苏展芯5%以上股份,组成关联方。值得一提的是,宏达电子在报告期内的交往额出现了大幅变动。2022年,宏达电子依然江苏展芯的第一大客户,孝敬收入1.34亿元,占营业收入比重高达36.53%。到了2025年,这一数字已降至2519.21万元,占比仅3.96%。

对此,江苏展芯证明注解称,早期因本人客户禀赋不全,需要借助宏达电子的渠说念进行销售。跟着公司沉静取得各雄师工集团的“及格供方”禀赋,客户当然转为径直向公司采购,无需再通过宏达电子“过桥”。

这一逻辑在名义上建树,但需要指出的是:公司早在2020年至2022年间已不竭取得多家军工客户的及格供方禀赋,为何直到IPO报告期的2024年至2025年才发生大领域切换?在已具备径直供货禀赋的情况下,仍经久通过关联方“中转”销售,是否存在通过关联交往调遣收入证实节律、平滑功绩波动的考量?监管机构在问询中对此亦有触及,条目公司证明关联销售的合感性。

两边交往的订价模式也值得关心。问询回应败露,宏达电子向江苏展芯采购的价钱,是其与结尾客户成交价的7折。这意味着,在江苏展芯发展的要津成经久,宏达电子手脚“渠说念商”取得了30%的毛利空间。

据败露,驱散报告期末,原通过宏达电子采购公司居品的612家结尾客户中,已有417家转为江苏展芯径直客户,出动率约68%,仍有近200家客户虽曾通过宏达电子采购,却未与公司修复径直互助干系。

此外,江苏展芯的骨子适度东说念主为温振霖、徐立刚,二东说念主共计适度公司54.77%的表决权。招股书败露,二东说念主均领有中国国籍,无境外长久居留权。

银莕财经对上述实控东说念主一致举止东说念主结构进行穿透发现,温振霖的配偶余正晶(一致举止东说念主)的身份证号裸露其籍贯为福建,却并未败露其是否领有境外身份。半导体属于轻松锐产业,尤其在波及军工业务的布景下,中枢处理层偏激支属的境外身份问题历来是IPO审核的关心要点。

招股书败露,公司四位中枢手艺东说念主员中,多东说念主具有境外着名芯片企业的从业阅历,且其手艺布景与公司主营业务高度重合。比如,公司董事、总司理徐立刚和研发中心芯片野心部部长宋健曾任职矽力杰半导体手艺(杭州)有限公司工程师,而矽力杰是公共起始的模拟芯片野心企业;研发中心封装工艺部部长秦顺金则曾任职德州仪器半导体手艺(上海)有限公司工程师,德州仪器是公共模拟芯片行业的龙头。

在面前的国外手艺竞争形式下,中枢手艺东说念主员的境外从业布景与竞业规则实验情况,已成为IPO审核中的要点问询标的。

当“国产替代”的宏大叙事落潮,留给江苏展芯的小九体育在线直播官网,将是毛利率与客户粘性的真的检修。